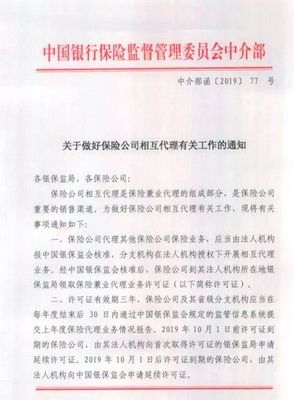

保險行業內部流傳著一項關于互銷產品的重要政策動向,即保險公司之間相互代理銷售產品(簡稱“互銷產品”)將實行“一代一”模式,原則上一年內一家保險公司只能作為另一家公司的獨家代理方。這一變化引發了行業對傳統渠道模式與未來合作路徑的深入思考。

“一代一”政策的核心內涵與行業背景

“一代一”,顧名思義,是指在一段時期內(如一個自然年度內),一家保險公司若選擇通過另一家保險公司的代理渠道銷售其特定產品,則該產品在此渠道內應保持排他性合作,避免同時委托給多家同業代理。此舉旨在規范市場秩序,防止渠道沖突、銷售誤導與惡性競爭。在保險業深化轉型、追求高質量發展的當下,監管層與行業主體均意識到,過去部分公司通過廣撒網式的互銷合作,雖短期提升了保費規模,但也埋下了渠道管理混亂、客戶服務責任不清、銷售品質參差不齊的隱患。“一代一”政策可視為引導行業從粗放擴張轉向精細化、專業化經營的重要信號。

對保險代理業務的直接影響與挑戰

- 合作選擇更需戰略考量:保險公司在選擇互銷合作伙伴時,將更加審慎。一年的合作周期意味著選擇將直接影響該產品線全年的渠道布局與市場表現。公司需綜合評估合作伙伴的渠道實力、客戶質量、銷售理念、服務能力及品牌契合度,從“多而泛”轉向“少而精”。

- 代理公司價值重估:對于專業保險代理公司或兼業代理機構而言,其渠道價值將更受重視。擁有穩定優質客戶資源、專業銷售團隊和良好服務口碑的代理方,將成為保險公司爭相合作的稀缺資源。反之,缺乏特色的代理渠道可能面臨邊緣化風險。

- 產品與渠道匹配度要求提高:“一代一”模式促使保險公司必須將最適合的產品通過最匹配的渠道銷售。這要求產品開發更貼近渠道特性與客群需求,代理方也需深化對受托產品的理解,提供專業化、定制化的銷售服務,而非簡單“搬運”。

- 短期陣痛與調整壓力:一些原本依賴多公司產品“拼盤”銷售的代理渠道,短期內可能面臨產品選擇減少、客戶選擇受限的挑戰,需要重新梳理自身定位,與合作伙伴深化綁定,共擔風險與收益。

未來共享渠道的構建思路與發展前瞻

盡管“一代一”政策設定了排他性合作框架,但并未關閉渠道共享與創新的大門。相反,它促使行業思考更健康、更可持續的共享模式:

- 從“渠道共享”到“生態共建”:未來的合作不應局限于簡單的產品銷售分傭,而應邁向深度生態融合。保險公司與代理渠道可在大數據洞察、客戶聯合經營、產品協同開發、服務鏈條整合等方面深度融合,例如共同開發針對特定客群(如健康管理、養老規劃)的“產品+服務”解決方案,共享數據與技術能力,提升客戶生命周期價值。

- 專業化、垂直化渠道崛起:“一代一”政策可能加速渠道專業化分工。未來或涌現更多專注于特定領域(如高端醫療、年金養老、企業團險)的精品代理機構或獨立代理人團隊。它們憑借深厚的專業知識和客群積累,與保險公司形成穩定、深度的“一代一”聯盟,共同深耕細分市場。

- 科技賦能下的精準匹配與動態管理:借助保險科技,行業可建立更高效的渠道合作管理平臺。平臺可幫助保險公司與代理方實現產品、客群、能力的智能匹配,并在合作期內動態監控銷售品質、客戶滿意度與風險指標,確保“一代一”合作健康運行,甚至為未來更靈活的“動態排他”或“模塊化合作”創造條件。

- 客戶體驗成為共享核心:無論渠道模式如何變化,以客戶為中心是不變的核心。未來的共享渠道應聚焦于為客戶提供無縫、連貫、專業的服務體驗。這意味著保險公司與代理方需在客戶信息、服務標準、理賠協同等方面實現無縫對接,讓客戶無論通過哪個觸點,都能感受到一致、可靠的服務保障,從而真正提升行業信譽與客戶忠誠度。

“一代一”政策是保險行業渠道規范化、專業化進程中的關鍵一步。它短期內要求市場主體做出合作策略的調整,長期看則鞭策行業擺脫低水平競爭,轉向以專業、服務和生態為核心的高質量發展軌道。對于保險公司與代理業務參與者而言,唯有主動順應趨勢,深化內功修煉,選擇志同道合的伙伴,共同構建以客戶價值為導向的新型渠道關系,方能在未來的市場格局中行穩致遠。共享渠道的屬于那些真正懂得共享價值、共建能力的先行者。